Wie hoch ist das Risiko für eine Berufsunfähigkeit?

Das Risiko, dass man selbst berufsunfähig wird ist sehr hoch und wird durch die deutsche Aktuarvereinigung mit 25% angegeben. Das heißt jeder Vierte wird im Laufe seines Lebens berufsunfähig. Als berufsunfähig gilt wer bestätigt durch einen Arzt, länger als ein halbes Jahr seinen Beruf zu nicht mehr als 50% ausführen kann. Die Gründe für eine Berufsunfähigkeit sind vielfältig.

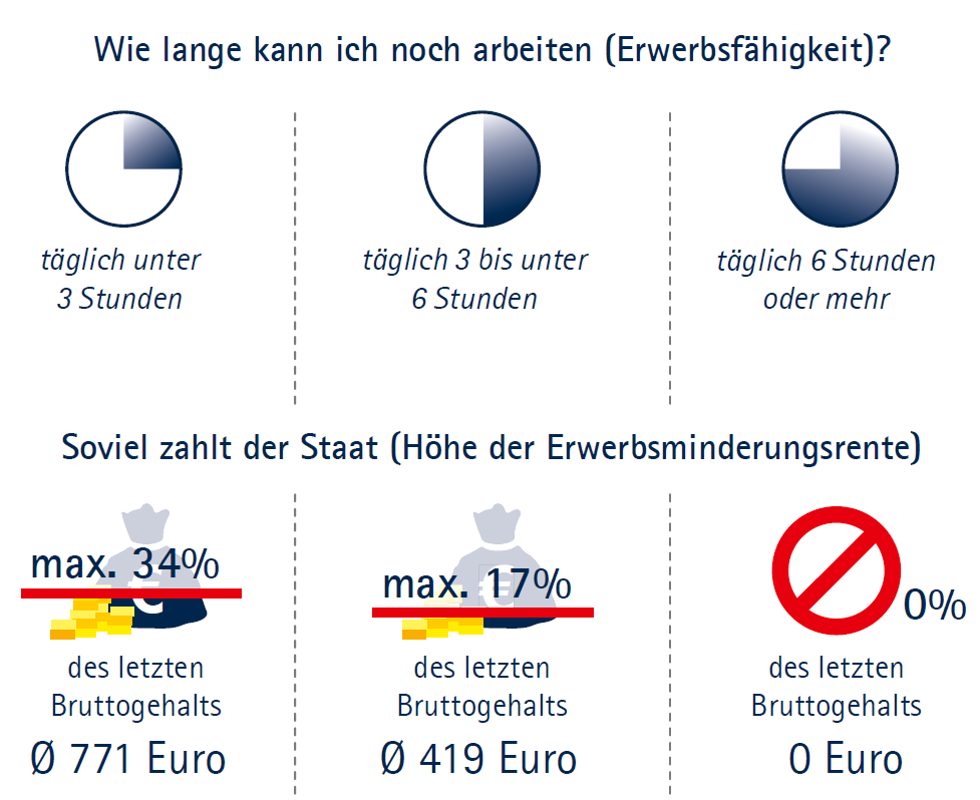

Der Staat zahlt doch aber eine Rente für den Fall, dass ich nicht mehr arbeiten kann?

Seit 2001 gibt es in Deutschland keine staatliche Absicherung für den Fall einer Berufsunfähigkeit mehr. Der Staat zahlt nur noch eine Erwerbsminderungsrente – hier ist allerdings kein Berufsschutz enthalten, das heißt man kann vielleicht nicht mehr als Krankenschwester arbeiten, aber als Kassiererin oder Pförtnerin schon, dann gilt es gibt keine Erwerbsminderungsrente. Außerdem wird unterschieden in teilweise und vollständige Erwerbsminderung.

Wie wirkt sich Corona und die Pandemie auf eine Absicherung aus?

Corona verunsichert sowohl die Versicherungswilligen als auch die Versicherer, da die Langzeitfolgen einer Covid-Erkrankung noch nicht abzusehen sind. Dennoch geben die Versicherer größtenteils Entwarnung und nehmen trotz einer überstandenen Covid-Erkrankung die Kunden auf.

Beim DUK-Versorgungswerk gibt es keine Gesundheitsfragen nur eine DOE, eine sogenannte Dienstobliegenheitserklärung, hier müssen keine Vorerkrankungen angegeben werden. Wichtig ist hier nur die aktuelle Arbeitsfähigkeit, vorausgegangene abgelehnte Anträge auf eine BU-Absicherung und die zurückliegenden Krankheitstage. Ergo eine überstandene Corona-Erkrankung führt nicht zu einer Ablehnung.

Welche Möglichkeiten der Absicherung gibt es?

Sie können sich natürlich privat absichern, doch die charmantere Variante ist die Absicherung über den Arbeitgeber, hier profitieren Sie von mehreren Vorteilen:

- Keine Gesundheitsfragen – ausschließlich eine Dienstobliegenheitserklärung (vier kurze Fragen)

- Einheitliche Berufsgruppe

- Leistungen schon bei einer voraussichtlichen Berufsunfähigkeit von mehr als sechs Monaten

- Bis zu 1.000 € monatliche Rente sind versicherbar

- Direkter Versicherungsschutz ohne Wartezeit

- Keine abstrakte Verweisbarkeit – versichert ist immer der zuletzt ausgeübte Beruf

- Durch Entgeltumwandlung spart man 50% des Beitrages – erhält aber 100% der Leistung

- Mitnahme zum anderen Arbeitgeber und auch private Fortführung möglich

- Infektionsklausel für alle Berufe! Es liegt auch dann eine Berufsunfähigkeit vor, wenn zu Verhinderung einer Verbreitung einer Infektionskrankheit, die Arbeit von den zuständigen Behörden untersagt wird.

Worauf muss ich achten?

Bleiben Sie bei der Wahrheit, geprüft werden Ihre Angaben nämlich erst im Leistungsfall gilt auch bei einer privat abgeschlossenen Versicherung. Eine Ungenauigkeit oder sogar Lüge wird mit einem Leistungsausschluss belegt, das heißt sie haben vielleicht lange Beiträge bezahlt und das umsonst.

Höhe im Auge behalten – absichern sollte man ca. 80% des Nettogehaltes. Gerade wenn sie frühzeitig abschließen verdienen sie noch weniger und sichern ihr noch niedriges Einkommen, doch im Laufe des Berufslebens wächst das Gehalt und der Lebensstandard – dann muss auch immer wieder die versicherte Leistung angepasst werden.

Etwas tun! Der erste Schritt ist die Auseinandersetzung mit dem Thema Berufsunfähigkeit und der Absicherung deshalb lassen sie sich beraten!