Frauen haben Nachholbedarf… bei der Absicherung ihrer Arbeitskraft

Der Arbeitsplatz hat sich verändert und damit auch die Belastungen für die Arbeitnehmer. Auch die statistischen Auswertungen der deutschen Aktuarvereinigung bestätigen dieses Bild. Im Vergleich der Daten vom 1997 zu 2015 sinkt zwar das Risiko für Frauen und Männer berufsunfähig zu werden – aber nicht im gleichen Maße. Bei Frauen sank das Risiko um 36% und bei den männlichen Versicherungsnehmern aber um 45%. Die allgemeine Abnahme lässt sich mit der sinkenden körperlichen Anstrengung im Arbeitsalltag vieler Berufsbilder erklären. Maschinen, Geräte und Robotik übernehmen schwere Arbeiten zum Teil oder vollständig. Doch bei einer in der Studie abgebildeten Gruppe sinkt das Risiko nicht. Die Zahlen zeigen ein völlig anderes Bild. Frauen bis 40 Jahren haben ein um 30% erhöhtes Risiko im Vergleich zu 1997. Dr. Herbert Schneidemann, der DAV-Vorstandsvorsitzender erklärt, dass „mehr Schadenfälle aufgrund psychischer Erkrankungen“ entstehen.

Seit den 1990ern haben sich die Ursachen für eine Berufsunfähigkeit absolut verändert. Früher waren körperliche Ursachen der Hauptgrund für eine Berufsunfähigkeit – heute sind ungefähr 32% aller Leistungsfälle bei einer Berufsunfähigkeit auf psychische Erkrankungen zurückzuführen.

Und noch eine Zahl die für diesen Anstieg mitverantwortlich ist: Der Anteil der Frauen die aufgrund psychischer Erkrankungen berufsunfähig wurden liegt bei 44% und im Vergleich bei den Männern bei nur 28%.

Welche Umweltbedingungen und äußeren Umstände die Zahlen beeinflussen wurde nicht ermittelt – dennoch zeigt sich Frauen unter 40 sind deutlich gefährdeter als noch vor 20 Jahren oder 30 Jahren.

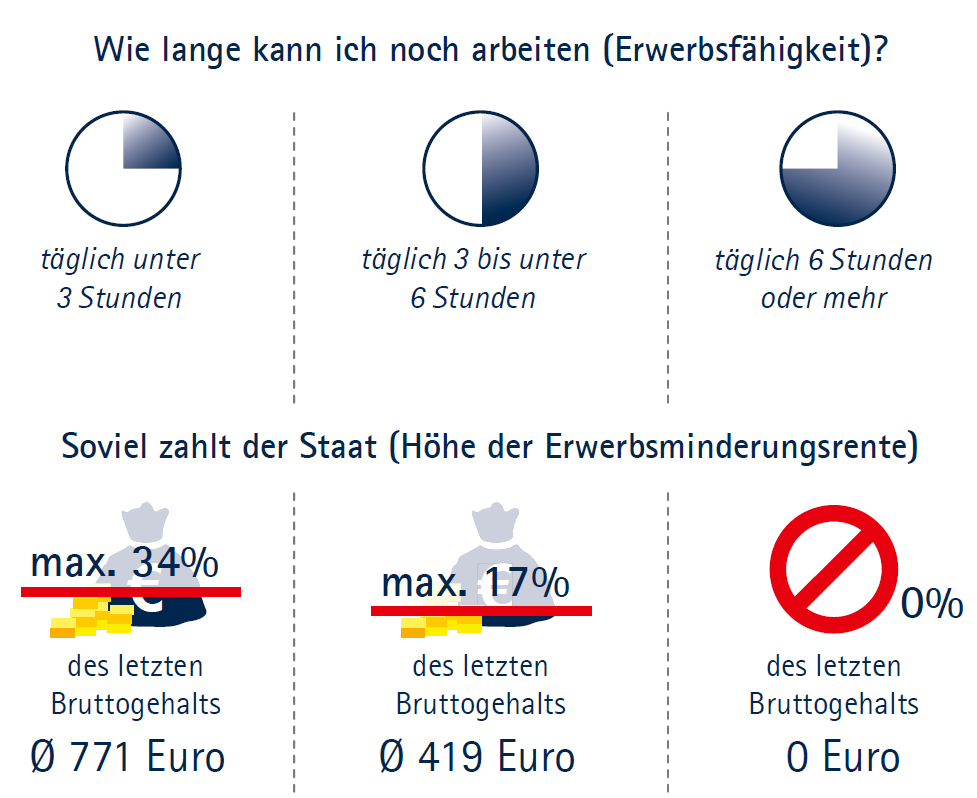

Schaut man sich dann die Zahlen einer anderen Umfrage eines Versicherers an sagten 12% der Frauen, dass sie für den Fall einer Berufsunfähigkeit vorgesorgt hätten. Bei den Männern liegt die Quote mit 17% um 5% höher.

Das sind erschreckend niedrige Zahlen und lässt Luft nach oben und wir müssen als Versorgungswerk noch weiter Aufklärungsarbeit, vor allem auch bei Frauen leisten.

Außerdem gilt bei einer Berufsunfähigkeitsabsicherung immer UMSO EHER, UMSO BESSER.

„Der frühe Vogel fängt den Wurm“

ODER DAS BESSERE ANGEBOT, denn

- Umso früher man mit der Absicherung beginnt, desto gesünder ist man in der Regel

- Umso gesünder man ist, desto größer ist die Chance, alle Fragen der Dienstobliegenheitserklärung (DOE) positiv beantworten zu können

AUßERDEM:

- Umso jünger man ist, desto niedriger ist der Beitrag!

Außerdem profitieren Sie bei einer Absicherung über den Arbeitgeber von den Steuer- und Sozialabgabenersparnissen der Entgeltumwandlung – und zahlen so im besten Fall nur ca. 50% des Beitrages!

Unsere Fachberater helfen Ihren Schutzschirm zu gestalten!